Beginn des Jahres 2023 trat die Corporate Sustainability Reporting Directive (kurz: CSRD) in Kraft. Die CSRD-Richtlinie der EU verpflichtet EU-Unternehmen zu einer nachhaltigen Berichterstattung. Ein Ziel ist es, die finanzielle Berichterstattung künftig zu ergänzen und den Fokus auch auf soziale und ökologische Verantwortung zu richten. CO2-Bilanzen sind ein Teil unternehmerischer Nachhaltigkeitsberichte. Neben CO2-Bilanzen umfasst die CSRD noch viele weitere Aspekte.

Inhalt

Nachhaltige Berichterstattung in DE

KOSTENLOSES WHITepaper ERHALTEN7 Schritte zur Klimaneutralität deines Unternehmens Erfahre mehr über die CO2-Strategie und wie du davon profitieren kannst.

|

CSRD Berichtspflicht: Bedeutung und Ziele

Die CSRD-Berichtspflicht, die zu Beginn des Jahres 2023 in Kraft trat, repräsentiert eine Weiterentwicklung der seit 2014 gültigen Non-Financial Reporting Directive (NFRD). Bis zu diesem Zeitpunkt waren nur bestimmte Unternehmen von öffentlichem Interesse verpflichtet, Nachhaltigkeitsberichte zu erstellen. Mit der Einführung der CSRD erweitert die EU die Berichtspflicht erheblich. Dies umfasst nicht nur eine signifikante Ausweitung des Anwendungsbereichs, sondern auch die Implementierung strengerer Standards für Nachhaltigkeitsberichte, die auf Transparenz und Vergleichbarkeit abzielen. Die Entscheidung zur Ausweitung der Berichtspflicht trat am 5. Januar 2023 in Kraft und gilt für alle EU-Unternehmen. Infolge der CSRD wächst die Bedeutung von ökologischen und sozialen Auswirkungen unternehmerischen Handelns in der EU. Dabei ist es entscheidend, dass Unternehmen Nachhaltigkeitsinformationen einheitlich bereitstellen, um nicht nur finanziell, sondern auch in Bezug auf ESG-Bereiche (Umwelt, Soziales und Governance) vergleichbar zu sein [1,2].

|

Was heißt ESG? ESG steht für Environmental Social Governance und legt den Fokus auf verschiedene Bereiche der Verantwortung innerhalb von Unternehmen. Die CSRD gibt einen Fahrplan zur Berichterstattung der ESG-Kriterien vor.

|

Die Einführung der CSRD-Berichtspflicht im Jahr 2023 markiert einen wichtigen Schritt in Richtung einer sozial-ökologischen Transformation der Wirtschaft. Dieser Schritt zielt darauf ab, finanzielle und sozial-ökologische Themen in der Berichterstattung gleichzustellen. Langfristig geht es darum, Investitionskriterien nicht mehr ausschließlich an wirtschaftlichen Erfolgen auszurichten, sondern auch ein umfassendes Risikomanagement für soziale und ökologische Aspekte zu implementieren. Dieser Wandel hat weitreichende Auswirkungen auf die unternehmerische Verantwortung und die Nachhaltigkeitspraktiken [1,2].

Umsetzung der CSRD-Richtlinie - Ab wann? Für Wen? Worüber?

Die Umsetzung der CSRD-Richtlinie in Bezug auf den Anwendungsbereich und den Beginn der Berichterstattung ist von großer Bedeutung. Die CSRD ergänzt die EU-Taxonomie, die festlegt, welche Unternehmen als nachhaltig gelten, indem sie beim Klassifizierungsprozess unterstützt. Das CSRD-Reporting stellt die erforderlichen Informationen bereit, um Unternehmen in nachhaltige Kategorien einzuordnen. Dennoch unterliegen nicht alle Unternehmen ab dem 1.1.2024 den CSRD-Richtlinien.

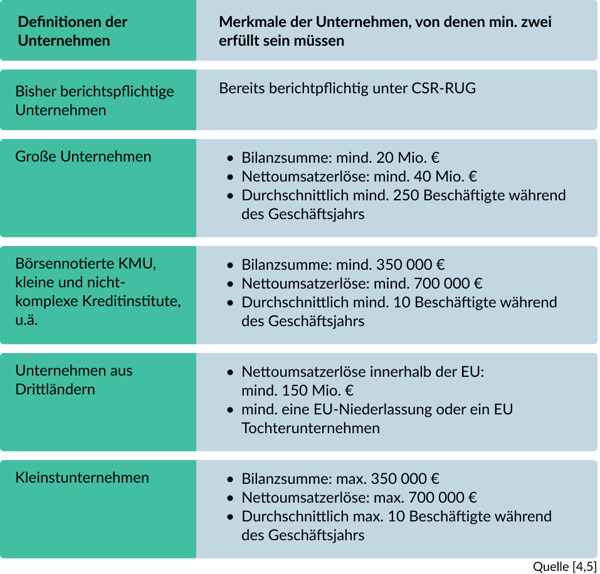

CSRD - Wer ist betroffen?

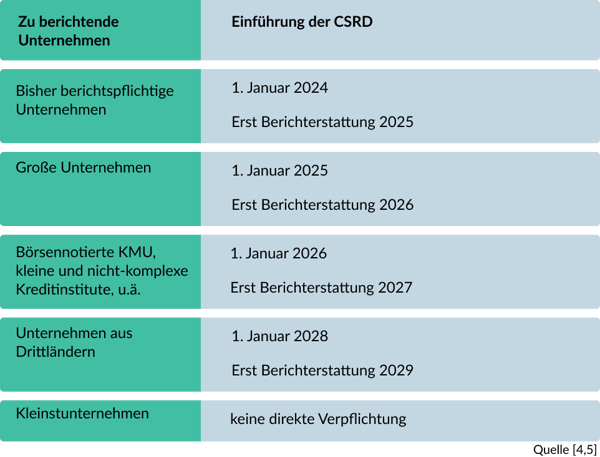

Die Einführung und Umsetzung der Nachhaltigkeitsberichterstattung im Rahmen der CSRD erfolgt stufenweise. Daher muss die Frage Wer ist betroffen? von der CSRD meist auch mit einer zeitlichen Einordnung stattfinden. EU-weit steigt die Zahl der berichtspflichtigen Unternehmen somit von 11.600 auf 49.000 [1]. Zunächst ein Überblick zur Einteilung der Unternehmen, welche schrittweise berichtspflichtig werden.

|

Was bedeutet CSR-RUG? CSR-RUG ist die Abkürzung für das CSR-Richtlinie-Umsetzungsgesetz. Sie ist die deutsche Umsetzung der bisher geltenden NFRD und betrifft kapitalmarktorientierte Unternehmen, Finanzinstitute und Versicherungen mit mehr als 500 Mitarbeitenden. [3] |

Nicht alle Unternehmen fallen unmittelbar in den Geltungsbereich der CSRD-Richtlinie. Dennoch kann es vorkommen, dass sie indirekt von der Nachhaltigkeitsberichterstattung gemäß der CSRD betroffen sind. Solche Fälle treten auf, wenn Stakeholder von Kleinstunternehmen, die unter die CSRD fallen, spezielle Anforderungen erfüllen möchten. Des Weiteren werden Geschäftspartner*innen, einschließlich Banken und Versicherungen, zukünftig verstärkt ESG-Daten von Unternehmen prüfen, bevor sie Investitionen oder andere Geschäftskontakte fortsetzen [4].

Ab wann gilt die CSRD?

Eingeführt wird die CSRD bereits ab Januar 2024. Zur Umsetzung der Richtlinie müssen die EU-Staaten die CSRD allerdings noch in nationales Recht überführen. Dafür haben sie bis zum 6. Juli 2024. Auch wenn die CSRD in Deutschland bereits ab Januar 2024 eingeführt wird, so kommt die erste Berichterstattung erst im Jahr 2025.

Worüber wird nach der CSRD berichtet?

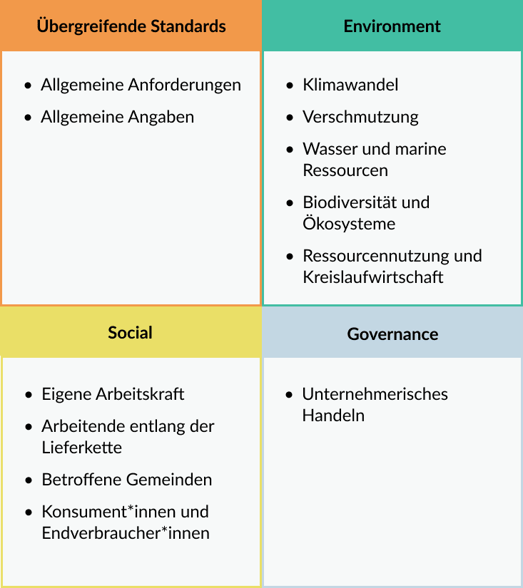

Mit der CSRD sind künftig nicht nur mehr Unternehmen zur Erstellung von Nachhaltigkeitsberichten verpflichtet, sondern die Berichte werden außerdem nach einheitlichen Maßstäben erstellt. Dadurch gibt es spezifische Kennziffern der Berichtsinhalte [1]. Die Berichterstattung im Rahmen der CSRD fokussiert sich auf die ESG-Bereiche. In der Umsetzung und Standardisierung durch die ESRS werden diese Kernbereiche weiter untergliedert. [2]

In allen Bereichen sind Unternehmen zur Berichterstattung verpflichtet. Betrachten wir beispielsweise die CO2-Emissionen im Unternehmen als Teil der ökologischen Komponente, so benötigt es für die Berichterstattung zunächst eine CO2-Bilanz. Auch die Zukunftspläne und Maßnahmen, die zur Reduzierung des CO2-Ausstoßes beitragen können, und daraus resultierende Chancen sind Teile des Nachhaltigkeitsberichts [2].

Im Bericht finden sich auch Risiken, die auf das Unternehmen zukommen können durch ökologische, soziale oder Aspekte der Unternehmensführung. Das Prinzip der doppelten Wesentlichkeit beschreibt die Betrachtung der Auswirkungen in beide Richtungen – sprich des Unternehmens auf das Klima sowie des Klimas auf das Unternehmen [1]. In unserem Beispiel sind es Extremwetterlagen, die als Folge des Klimawandels künftig häufiger vorkommen, und deren Auswirkungen die Unternehmenstätigkeit beeinflussen. Gute Risikoanalysen zahlen sich langfristig für die Unternehmen aus, denn sie ermöglichen ein gutes und detailliertes Risikomanagement. Im Idealfall treten die schlimmsten Fälle dadurch gar nicht ein [2].

"Gute Risikoanalysen zahlen sich langfristig für die Unternehmen aus, denn sie ermöglichen ein gutes und detailliertes Risikomanagement."

Um zu gewährleisten, dass die Erstellung der Nachhaltigkeitsberichte wahrheitsgemäß stattfindet, müssen die Berichte extern geprüft werden. Dafür legt die EU-Kommission Standards fest, welche unter anderem auch die Prüfungstiefe bestimmen. Der Stellenwert der Nachhaltigkeitsberichte wird nicht nur durch das Prüfungsvorgehen bestärkt. Die Informationen sollen die Transparenz von Unternehmen erhöhen und leicht zugänglich sein. Daher werden die Nachhaltigkeitsberichte zum Teil des Lageberichts. [1]

Die CSRD in Deutschland

Mit der CSRD werden in Deutschland bis 2027 schätzungsweise 15.000 Unternehmen berichtspflichtig. Allerdings muss die CSRD-Richtlinie zunächst in deutsches Recht überführt werden. Dazu hat Deutschland spätestens bis zum 6. Juli 2024 Zeit. Alle EU-Mitgliedsstaaten müssen die Richtlinie binnen 18 Monaten in geltendes Recht überführen. Einen konkreten Gesetzesvorschlag für Deutschland gibt es derzeit noch nicht.

Beim Lieferkettengesetz war Deutschland schneller als die EU. Unter dem Namen Corporate Sustainability Due Diligence Directive (kurz: CSDDD) versteckt sich das EU-weite Lieferkettengesetz. Während die EU noch die Details zum CSDDD aushandelt, ist das deutsche Lieferkettengesetz bereits zum 1. Januar 2023 in Kraft getreten. Im Lieferkettengesetz finden sich Parallelen zu den Anforderungen der CSRD.

Die European Sustainability Reporting Standards (ESRS) für die CSRD

Ein Ziel der CSRD ist eine vergleichbare Berichterstattung von Nachhaltigkeitsinformationen. Daher arbeitet die EU gemeinsam mit der EFRAG aktuell an der Formulierung der Standards

|

Wer oder was versteckt sich hinter EFRAG? EFRAG ist das Akronym für European Financial Reporting Advisory Group. Dabei unterstützt die EFRAG die EU-Kommission seit 2001 und soll im Interesse der Öffentlichkeit agieren. Es handelt sich bei der EFRAG um einen privaten Verein und keine staatliche Institution. |

Der finale Entwurf der sektorübergreifenden ESRS (Set 1) teilt die Erstellung von Nachhaltigkeitsberichten nach der CSRD in themenübergreifende Standards und die drei Bereiche der ESG auf [7]. Bis Ende 2024 wird an den sektorspezifischen EU-Berichtsstandards sowie den Standards für börsennotierte KMU und Drittstaatunternehmen (Set 2) gearbeitet. Für KMUs sollen dabei vereinfachte Berichtsstandards ausgehandelt werden. Im Anschluss sollen weitere branchenbezogene Berichtsstandards erstellt werden [8].

Die EFRAG arbeitet für die Erstellung der Standards zur Umsetzung der CSRD nicht allein, sondern erhält unter anderem Unterstützung von der GRI.

|

Was ist die GRI? Die GRI ist die Global Reporting Initiative. Die GRI zählt als wichtige Institution, wenn es um Standards zur Unternehmensverantwortung geht. Ziel der Organisation ist es, weltweit eine gemeinsame Sprache zu finden, um Einflüsse auf Bereiche der ESG zu kommunizieren. [9]

|

Die Standards der GRI werden derzeit am häufigsten für die Erstellung von Nachhaltigkeitsberichten genutzt. Somit zählt die GRI zu einer der relevantesten internationalen Initiativen bezüglich der nachhaltigen Berichtserstattung. Zusätzlich können durch die gemeinsame Konstruktion der Standards Synergieeffekte entstehen, da sie unterschiedliche Erfahrungswerte und technische Umsetzungen in die Zusammenarbeit einfließen lassen. [10]

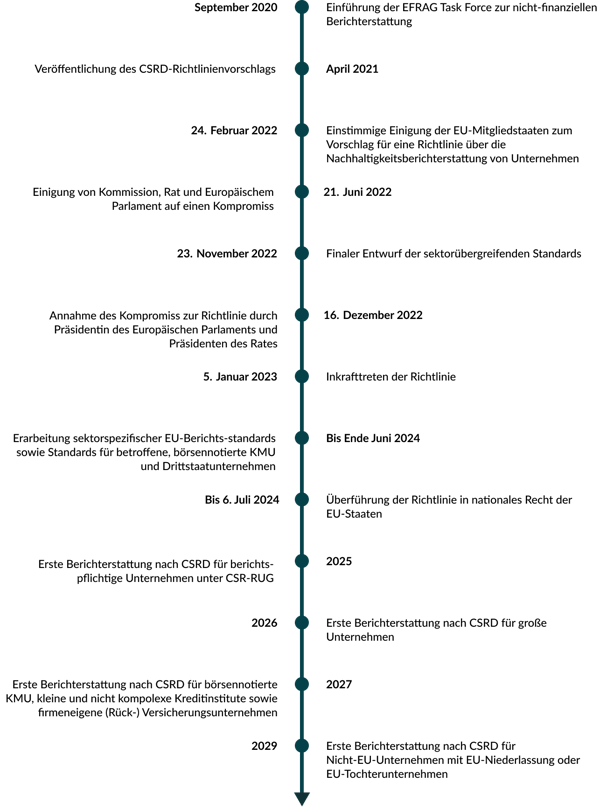

Ein zeitlicher Überblick: CSRD Timeline

Fazit

Mit der CSRD wird ein weiterer wichtiger Schritt für die sozial-ökologische Transformation der Wirtschaft gestaltet. Die Einführung von der Berichtspflicht zum nachhaltigen Handeln setzt ein Zeichen für einen gesellschaftlichen Wandel, bei dem nicht nur finanzielle Erfolge zählen, sondern auch der Umgang mit Natur und Umwelt. Dabei sollte die CSRD von Unternehmen als Chance gesehen werden, das eigene Handeln zu reflektieren und im Sinne sozial-ökologischer Ziele zu überarbeiten. Denn schließlich gilt: Nur wenn alle Bereiche – Gesellschaft, Politik und Wirtschaft – zusammenarbeiten, können künftige Krisen bewältigt werden.

Quellen:

[1] CSR in Deutschland. Corporate Sustainability Reporting Directive (CSRD). CSR in Deutschland, URL: https://www.csr-in-deutschland.de/DE/CSR-Allgemein/CSR-Politik/CSR-in-der-EU/Corporate-Sustainability-Reporting-Directive/corporate-sustainability-reporting-directive-art.html.

[2] DNK. Der DNK bereitet Sie auf die Corporate Sustainability Reporting Directive (CSRD) vor. Deutscher Nachhaltigkeitskodex, URL: https://www.deutscher-nachhaltigkeitskodex.de/de-DE/Home/Berichtspflichten/CSRD.

[3] DNK. Den DNK zur Erfüllung der CSR-Berichtspflicht nutzen. Deutscher Nachhaltigkeitskodex, URL: https://www.deutscher-nachhaltigkeitskodex.de/de-DE/Home/Berichtspflichten/CSR-RUG.

[4] DNK. EU erzielt Einigung zur Weiterentwicklung der Richtlinie für die nicht-finanzielle Berichterstattung. Deutscher Nachhaltigkeitskodex, PDF: https://www.deutscher-nachhaltigkeitskodex.de/de-DE/Documents/PDFs/Sustainability-Code/DNK-Infoblatt_CSRD_2021_05_19.aspx.

[5] Rat der EU: 2022. Rat gibt endgültiges grünes Licht für die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen. Europäischer Rat, URL: https://www.consilium.europa.eu/de/press/press-releases/2022/11/28/council-gives-final-green-light-to-corporate-sustainability-reporting-directive/.

[6] EFRAG. EFRAG Today. EFRAG, URL: https://www.efrag.org/About/Facts.

[7] EFRAG. First Set of draft ESRS. EFRAG, URL: https://www.efrag.org/lab6.

[8] UBA. Umweltberichterstattung – Berichtsstandards. Umweltbundesamt, URL: https://www.umweltbundesamt.de/umweltberichterstattung-berichtsstandards#einheitliche-eu-standards-fur-die-umwelt-und-nachhaltigkeitsberichterstattung.

[9] GRI. About GRI. GRI, URL: https://www.globalreporting.org/about-gri/.

[10] EFRAG: 2021. EFRAG & GRI landmark Statement of Cooperation. EFRAG, PDF: https://www.efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FSiteAssets%2FEFRAG%2520GRI%2520COOPERATION%2520PR.pdf.